爱玛过会、雅迪疯涨,不起眼的电动单车也疯狂

发布时间:2020-12-03 发布人:管理员

今年以来,二级市场为以特斯拉为首的造车新势力而疯狂。与此同时,在不被注意的隐秘角落,二轮电动车也同样实现了大幅度的增长:截至12月1日,小牛今年以来股价涨幅约为250%,新日涨幅约为170%,雅迪涨幅达到了惊人的620%——增长幅度甚至超过特斯拉。

雅迪、爱玛、小牛,与正当风口的新能源汽车品牌们,同属于电动出行领域,二轮车与四轮车的行业发展,也存在着一定程度的关联,两个赛道都在今年上演了同样的增长曲线——似乎只要与电动及出行相关,就能在资本市场上演传奇。

更大的变量在于新入局的玩家:美团、哈罗正试图将共享的风吹进电动自行车领域;同时,小米等科技公司也在通过生态链的方式悄然布局。

各路势力夹击下,在略显疯狂的资本面前,与当前成绩相比,电动二轮车更为值得关注的问题是:未来将向何处去?

经过长达20年的发展,虽然新老玩家接连上场,但电动自行车的市场却依然处于有增量可挖的红利期,这也成为行业能在二级市场得到持续认可的重要支撑因素。

增量一部分来源于‘新国标’下的换车潮。2018年5月15日《电动自行车安全技术规范》出台,于2019年4月15日正式实施。据估计,我国现有两轮电动车保有量3亿多辆,参照新国标的技术规范,约70%不符合新国标的要求,理论上有2.1亿辆需要替换。

另一部分增量来自于海外市场。其中,亚太是电动车市场的绝对重镇,根据EBWR和Statista披露的历年数据,亚太地区占据了电动自行车市场94.39%的市场份额。因此,亚太也成为了目前电动车品牌的主要目标市场,小牛在最新披露的财报中表示计划在今年第四季度面向印尼市场推出新的Gova产品。

此外,得益于欧洲政府持续推进出行节能减排鼓励措施,欧洲市场也消化了大量来自中国的进口电动自行车。

政策刺激下的换车潮、海外市场的大量空白,以及今年疫情对私人出行方式的利好,共同催生出属于电动车的新蓝海。咨询公司弗若斯特沙利文数据显示,中国电动两轮车2019年至2023年的市场复合年增长率将提升至7.22%,市场规模将达到1089.9亿元。

水大鱼大,厮杀也更加激烈

资本市场上,雅迪今年以来一路高涨,股价翻了六倍以上,总市值突破440亿港元,而小牛的市值还在22亿美元(约合170亿港元)左右徘徊。即将登陆A股市场的爱玛,在资本市场的表现也值得期待。

无论是雅迪这一传统龙头,还是小牛这一后起之秀,都面临着二轮电动车行业一些共通问题。

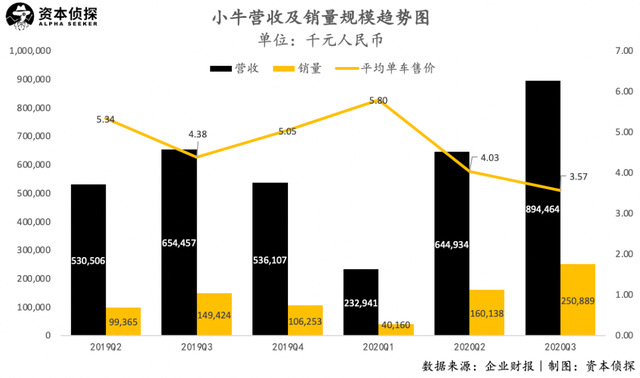

一是低端向高端的突破存在困难。高端化是头部电动车企业近几年的共同口号,但是从小牛的实践中可以发现,即便品牌花费了大力气打造高端、年轻、时尚的标签,消费者也对其低价的G0系列抱有更大热情。

从消费者层面来看,下沉市场仍然是消费电动车的主力市场,包括共享电动车品牌,也是将区县、三四线城市当作主战场。在一二线城市,电动车仍然没有大的突破。囿于低端市场一定程度上削弱了电动车行业的市场价值与想象空间。

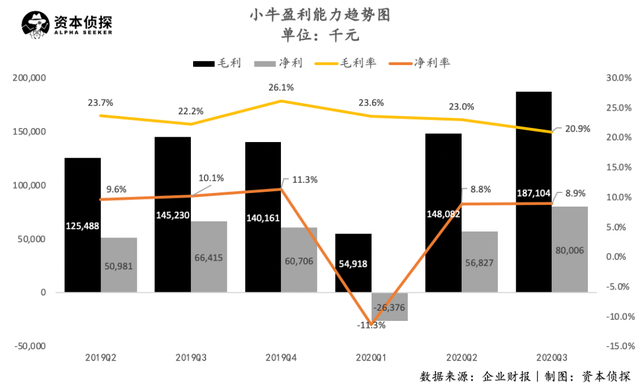

其次,电动车行业普遍毛利率、净利率水平低下。作为龙头企业的雅迪,2020上半年其毛利率、净利率分别为18.2%、5.1%。

导致盈利能力较弱的主要原因,一是制造成本,二是营销费用。由于各个品牌的产品不存在大的差异化壁垒,导致品牌们纷纷在营销上砸下重金,来建立品牌认知,吸引消费者。

二轮电动车行业多年野蛮生长,如今也还有许多沉疴宿疾有待解决,这同样意味着机会。

在千亿蓝海的诱惑下,更多的玩家加入到这场新旧对抗赛中,也为二轮电动车的商业模式带来了更多新的可能。

共享:敌人还是朋友?

两轮电动车市场正迎来许多新的变量。

共享单车企业杀入电单车领域,重新调整了两轮电动车的供需关系。

一方面,共享电单车作为需求方,影响着整个二轮电动车市场的格局。今年以来,哈啰、青桔、美团三大共享单车品牌,都在加码共享电单车,对大量C端消费者来说,共享电单车的普及会降低它们购买电动车产品的意愿。

这使得一部分电动车品牌的主要销售客户从C端向B端转移。今年4月,据36氪消息,美团下单了百万辆以上的共享电单车订单,合作制造方包括富士达和新日,同时,美团还独家买断了富士达一款Q8车型。

另一方面,共享单车品牌似乎并不止甘心于做需求方,以哈啰为例,其正在切入制造领域。11月27日,哈啰出行执行总裁李开逐在一个论坛上透露,哈啰出行将切入家用两轮电动车业务,推出智能两轮‘新物种’,预计第一代智能化产品将于明年初面世。

哈啰的入局无疑是对现有电动车品牌的极大挑战。哈啰透露,其未来有‘自建工厂’的可能,并且产品定位不同于行业内普遍采用的高端化定位,而是要做一款面向广大用户、拥有最高性价比的产品。无论这款产品在销售者层面的表现如何,哈啰作为市场主要的共享单车品牌之一,只要完成了‘自给自足’,就相当于挖去了一块大蛋糕。

其次,也有更多如小牛一样的新兴品牌正在涌现。如小米生态链企业九号电动车,其背后有着小米、红杉等资本的助力,并在今年十月底成功登陆科创板,是目前小牛的主要竞争对手。

除了迎来新玩家的入局,二轮电动车在商业模式上也有了更多新的可能性。尤其是在锂电池成为主流,头部动力电池厂商切入之后,二轮车行业也开始在换电、快充上进行探索。

二轮车换电领域,已有多方兵马布阵

易马达e换电在今年9月已完成C轮融资,过往投资者名单中包含了GGV纪源资本、云启资本、中美绿色基金等。

中国铁塔推出飞哥换电,主要是针对快递物流、餐饮外卖行业,面向低速电动车群体提供智能换电业务。

2017年成立的易骑换电,获得了创新工场、梅花创投、腾讯投资、蔚来资本等知名投资方的加持。

去年6月,哈啰出行、宁德时代、蚂蚁金服联合出资10亿元建立合资公司,推出哈啰换电服务。

同时,二轮电动车快充领域也有新动态,11月底,百城新能源、雅迪合资成立了新公司‘懂锂’,首创锂电化二轮车全国快充网络+后服务生态模式,联合宁德时代提供技术方案。

可以观察到,在换电、快充等新兴模式上,国家队、互联网巨头、动力电池巨头都有极强的存在感,这也预示着这一领域的厮杀会分外激烈。

不过,短期来看,换电网络与快充网络的主要服务对象是外卖小哥群体与共享电单车。服务于C端消费者的换电网络,在选址、定价等方面都要做新的考量。并且,对更广大的C端用户来说,二轮电动车本身所承担的出行里程有限,对换电与快充的需求相对较低。对C端二轮电动车市场的换电、快充布局,还有待长期发展。

目前市场对二轮车换电、快充的看重,一部分是来源于四轮车的示范效应。伴随造车新势力成长,电动汽车领域的充电桩、换电网络赛道都已挤满了大量玩家,也促使了部分企业在二轮电动车领域进行提前布局。

正如上海晖腾新能源有限公司创始人陈浩在一次采访中指出的,‘两轮换电的业务逻辑,某种程度上可以说是电动汽车的换电模式在两轮场景中的应用和实践。’

而随着共享的浪潮蔓延到了电动自行车领域,诸多变量影响下,行业更大的变局已在酝酿。